Добавить новость

Добавить новость

Morgan Stanley: "Мир на пороге глобального кризиса и войны"

Шрифт:

Шрифт:

admin 21 Июня 2016 в 10:28:15

Экономическая ситуация в США схожа с посткризисной эпохой 30-х гг., считают аналитики банка Morgan Stanley.

В аналитическом отчете банка отмечается, что нынешняя макроэкономическая ситуация во многом напоминает период 1930-х гг.

"Сходство в том, что финансовый шок и относительно высокие уровни задолженности изменили отношение частного сектора к риску и подтолкнули компании начать корректировать свои балансы", - говорится в отчете банка.

Кроме того, эксперты отмечают, что ужесточение макропруденциальной политики и нормативно-правовой среды также создало ряд ограничений, в результате которых процесс сокращения заемных средств становится более сложным и оказывает дефляционное давление на экономику, как это происходило после Великой депрессии.

Таким образом, частный спрос и дальше будет оставаться достаточно слабым, а инфляция сохраняться на низком уровне, в то время как растет риск всплеска инфляционных ожиданий.

Преждевременное ужесточение макроэкономической политики создает риск рецидива: в 1936-37 гг. преждевременные и резкие темпы ужесточения политики привели к двойному сокращению экономики США, что в конечном итоге привело к повторению рецессии и дефляции в 1938 г. В нынешнем цикле на фоне восстановления роста власти продолжили ужесточение фискальной политики, которая способствовала замедлению темпов роста.

Эффективным решением для предотвращения повторения рецессии станет активизация стимулирующей политики: активизация фискальной политики, особенно на фоне того, что денежно-кредитная политика по-прежнему остается крайне мягкой. В таких условиях корпоративный сектор может начать наращивать объем инвестиций, что будет подогревать ситуацию на рынке труда и стимулировать появление новых рабочих мест, а также рост доходов населения.

Меры по стимулированию экономики должны сохраняться, до тех пор пока не стабилизируются инфляционные ожидания, а частный сектор не пересмотрит свое отношение к риску.

На данный момент мы видим неоднозначное изменение политики ФРС, а также то, что рост глобальной экономики остается гораздо хуже долгосрочного тренда.

2016 г., скорее всего, станет пятым годом подряд, когда рост мировой экономики будет ниже среднего уровня за последние 30 лет. Инфляционные ожидания в ряде ключевых экономик снижаются к новым минимумам, а тенденции, касающиеся фактических данных инфляции, довольно размытые, рост частных капиталовложений снижается, а рост производительности является слабым. Риск глобальной рецессии (т. е. рост ниже 2,5% за год) на данном этапе остается высоким. Мы полагаем, что встречные ветры, возникающие на почве проблем 3Д (долга, демографии и дефляции), являются ключевым фактором, объясняющим, почему мировая экономика находится в слабой позиции.

Нынешняя макроэкономическая среда во многом напоминает ситуацию 1930-х гг. Кроме того, прошлый опыт особенно актуален сегодня, так как это был один из периодов, когда ряд крупных экономик столкнулись с проблемой 3Д.

Действительно, непродуктивное накопление долга стало причиной как Великой депрессии 1930-х гг., так и Великой рецессии 2008 г. Кроме того, более слабые демографические тенденции в ряде стран в течение обоих периодов времени также оказывали негативное влияние на потенциальный рост. Падение частного спроса в связи с последующим процессом сокращения доли заемных средств создало интенсивное дефляционное давление.

Обзор событий 30-х гг.

США оказались в эпицентре экономического шока, который в конечном счете за счет торговых и финансовых отношений отразился на всем остальном мире. Наращивание долга и ужесточение денежно-кредитной политики в 1928 г. и крах фондового рынка 1929 г. стали основными триггерами начала Великой депрессии.

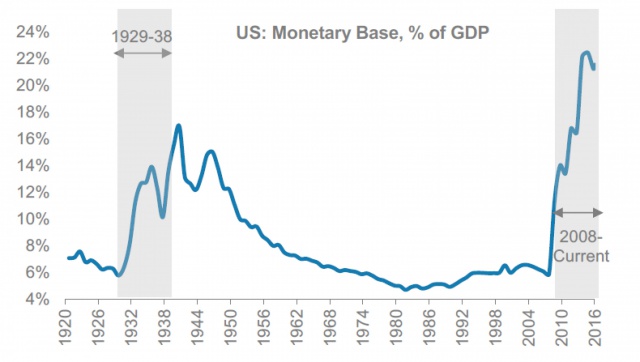

Поскольку резко сократился совокупный спрос, в 1930-х гг. крупнейшие экономики мира столкнулись с интенсивным дефляционным давлением. Строгое соблюдение золотого стандарта еще более усугубило дефляционные тенденции. ФРС также поддерживала "ястребиную" денежно-кредитную политику в течение длительного периода времени, о чем свидетельствует тот факт, что денежная масса сократилась на треть в период с 1923 по 1933 гг. Это усилило дефляционное давление, сохранив дефляцию в американской экономике в течение четырех лет подряд с 1930 по 1933 гг.

Резкое падение спроса и интенсивное дефляционное давление также ощущались в ряде европейских стран, в том числе в ключевых экономиках: Великобритании, Германии и Франции, испытывающих дефляцию в тот же период с 1930-33 гг.

С 1933 г. попытка стабилизации банковской системы и решение о девальвации доллара США способствовали более благоприятным денежно-кредитным условиям в США. Экспансионная денежно-кредитная (политика дешевых денег) и фискальная политика способствовали возвращению экономики США к росту и инфляции с 1934 г.

С 1936 г., после периода восстановления, власти ужесточили монетарную и фискальную политику и спровоцировали падение экономики в 1937-38 гг. Рецессия 1937-38 гг. привела к другому повороту. Казначейство завершило политику стерилизации притока золота в феврале 1938 г., а ФРС сократила долю необходимого резервирования для финансовых учреждений в апреле того же года, а дефицит бюджета вырос до 3% от ВВП в 1939 г.

Сочетание денежного и финансового стимулирования поддержало восстановление роста в 1939 г., хотя рост не наблюдался, до тех пор пока год спустя инфляция не вернулась на положительную территорию. Впоследствии денежно-кредитная и налогово-бюджетная политика стали полностью экспансионными, и полученный в результате значительный прирост совокупного спроса привел к восстановлению, без сомнения, вызванному потребностями, возникшими после Второй мировой войны.

Для устранения дефицита спроса и дефляционных рисков, денежно-кредитная и налогово-бюджетная политика должна работать в тандеме. В течение 1930-х гг. изначальная явно жесткая позиция денежно-кредитной политики со стороны ФРС продлила рецессию и дефляцию в период с 1929 по 1933 гг. Тем не менее сильные показатели денежно-кредитной экспансии и экспансионной фискальной политики в период с 1933 по 1936 гг. проложили путь к возвращению положительных темпов роста и инфляции с 1934 г.

История повторяется. США на пороге кризиса?

Когда в 2008 г. разразился финансовый кризис, казалось, что политики возьмут на вооружение опыт 1930-х гг., когда они смягчили денежную политику для обеспечения резкого падения объемов производства.

Быстрое снижение процентных ставок и последующие раунды количественного смягчения означали, что ФРС смогла увести реальные процентные ставки на отрицательную территории, помогая смягчить процесс сокращения доли заемных средств. Тем не менее преждевременное ужесточение макроэкономической политики способствует росту риска повторения рецессии.

В 1936 г. ФРС удвоила резервные требования к банкам, и казначейство начало стерилизовать приток золота в этом же году, что замедлило темпы роста денежной массы. Фискальная политика также была ужесточена. Впервые были проведены выплаты социального страхования, а дефицит бюджета сократился с 5,1% ВВП в 1936 г. до 2,4% в 1937 г., а затем до 0,1% в 1938 г. Преждевременные и острые темпы ужесточения политики привели к "двойному дну" в экономике, спровоцировав рецидив рецессии и дефляцию в 1938 г.

Точно так же в нынешнем цикле политики беспокоятся скорее по поводу высоких уровней госдолга, полагая, что он будет выступать в качестве сдерживающего фактора для более долгосрочных перспектив роста их экономики, и продолжают ужесточать бюджетную политику.

Ключевые развитые экономики в последние годы начинают ужесточать бюджетную политику, в первую очередь в США, еврозоне и Великобритании. В США поддержка денежно-кредитной политики постепенно была отменена начиная с 2013 г., когда ФРС начала сокращать свои программы количественного смягчения, и снова в 2015 г., когда подняла номинальные процентные ставки. Ужесточение политики способствовало замедлению темпов роста за последние несколько кварталов.

Таким образом, как утверждают аналитики банка Morgan Stanley, ситуация конца 30-х гг. может повториться. Однако, стоит учитывать, что после повторения кризиса в 38 году, экономика США восстанавливалась очень медленно, к более быстрым темпам роста она перешла после начала Второй Мировой войны.

Дело в том, что военные расходы являются одним из основных источников роста экономики США, этот факт еще совсем недавно повторил бывший глава ФРС Бен Бернанке на на панельной сессии The defense economy and American prosperity (Военная экономика и процветание Америки"), организованное Брукингским институтом (Brookings Institution), в конце 2015 года.

И если ситуация все же будет повторятся, то не исключено, что США понадобится очередная масштабная война, которая будет способна вытащить экономику страны из "затяжного пике".

http://www.vestifinance.ru/articles/72057

В аналитическом отчете банка отмечается, что нынешняя макроэкономическая ситуация во многом напоминает период 1930-х гг.

"Сходство в том, что финансовый шок и относительно высокие уровни задолженности изменили отношение частного сектора к риску и подтолкнули компании начать корректировать свои балансы", - говорится в отчете банка.

Кроме того, эксперты отмечают, что ужесточение макропруденциальной политики и нормативно-правовой среды также создало ряд ограничений, в результате которых процесс сокращения заемных средств становится более сложным и оказывает дефляционное давление на экономику, как это происходило после Великой депрессии.

Таким образом, частный спрос и дальше будет оставаться достаточно слабым, а инфляция сохраняться на низком уровне, в то время как растет риск всплеска инфляционных ожиданий.

Преждевременное ужесточение макроэкономической политики создает риск рецидива: в 1936-37 гг. преждевременные и резкие темпы ужесточения политики привели к двойному сокращению экономики США, что в конечном итоге привело к повторению рецессии и дефляции в 1938 г. В нынешнем цикле на фоне восстановления роста власти продолжили ужесточение фискальной политики, которая способствовала замедлению темпов роста.

Эффективным решением для предотвращения повторения рецессии станет активизация стимулирующей политики: активизация фискальной политики, особенно на фоне того, что денежно-кредитная политика по-прежнему остается крайне мягкой. В таких условиях корпоративный сектор может начать наращивать объем инвестиций, что будет подогревать ситуацию на рынке труда и стимулировать появление новых рабочих мест, а также рост доходов населения.

Меры по стимулированию экономики должны сохраняться, до тех пор пока не стабилизируются инфляционные ожидания, а частный сектор не пересмотрит свое отношение к риску.

На данный момент мы видим неоднозначное изменение политики ФРС, а также то, что рост глобальной экономики остается гораздо хуже долгосрочного тренда.

2016 г., скорее всего, станет пятым годом подряд, когда рост мировой экономики будет ниже среднего уровня за последние 30 лет. Инфляционные ожидания в ряде ключевых экономик снижаются к новым минимумам, а тенденции, касающиеся фактических данных инфляции, довольно размытые, рост частных капиталовложений снижается, а рост производительности является слабым. Риск глобальной рецессии (т. е. рост ниже 2,5% за год) на данном этапе остается высоким. Мы полагаем, что встречные ветры, возникающие на почве проблем 3Д (долга, демографии и дефляции), являются ключевым фактором, объясняющим, почему мировая экономика находится в слабой позиции.

Нынешняя макроэкономическая среда во многом напоминает ситуацию 1930-х гг. Кроме того, прошлый опыт особенно актуален сегодня, так как это был один из периодов, когда ряд крупных экономик столкнулись с проблемой 3Д.

Действительно, непродуктивное накопление долга стало причиной как Великой депрессии 1930-х гг., так и Великой рецессии 2008 г. Кроме того, более слабые демографические тенденции в ряде стран в течение обоих периодов времени также оказывали негативное влияние на потенциальный рост. Падение частного спроса в связи с последующим процессом сокращения доли заемных средств создало интенсивное дефляционное давление.

Обзор событий 30-х гг.

США оказались в эпицентре экономического шока, который в конечном счете за счет торговых и финансовых отношений отразился на всем остальном мире. Наращивание долга и ужесточение денежно-кредитной политики в 1928 г. и крах фондового рынка 1929 г. стали основными триггерами начала Великой депрессии.

Поскольку резко сократился совокупный спрос, в 1930-х гг. крупнейшие экономики мира столкнулись с интенсивным дефляционным давлением. Строгое соблюдение золотого стандарта еще более усугубило дефляционные тенденции. ФРС также поддерживала "ястребиную" денежно-кредитную политику в течение длительного периода времени, о чем свидетельствует тот факт, что денежная масса сократилась на треть в период с 1923 по 1933 гг. Это усилило дефляционное давление, сохранив дефляцию в американской экономике в течение четырех лет подряд с 1930 по 1933 гг.

Резкое падение спроса и интенсивное дефляционное давление также ощущались в ряде европейских стран, в том числе в ключевых экономиках: Великобритании, Германии и Франции, испытывающих дефляцию в тот же период с 1930-33 гг.

С 1933 г. попытка стабилизации банковской системы и решение о девальвации доллара США способствовали более благоприятным денежно-кредитным условиям в США. Экспансионная денежно-кредитная (политика дешевых денег) и фискальная политика способствовали возвращению экономики США к росту и инфляции с 1934 г.

С 1936 г., после периода восстановления, власти ужесточили монетарную и фискальную политику и спровоцировали падение экономики в 1937-38 гг. Рецессия 1937-38 гг. привела к другому повороту. Казначейство завершило политику стерилизации притока золота в феврале 1938 г., а ФРС сократила долю необходимого резервирования для финансовых учреждений в апреле того же года, а дефицит бюджета вырос до 3% от ВВП в 1939 г.

Сочетание денежного и финансового стимулирования поддержало восстановление роста в 1939 г., хотя рост не наблюдался, до тех пор пока год спустя инфляция не вернулась на положительную территорию. Впоследствии денежно-кредитная и налогово-бюджетная политика стали полностью экспансионными, и полученный в результате значительный прирост совокупного спроса привел к восстановлению, без сомнения, вызванному потребностями, возникшими после Второй мировой войны.

Для устранения дефицита спроса и дефляционных рисков, денежно-кредитная и налогово-бюджетная политика должна работать в тандеме. В течение 1930-х гг. изначальная явно жесткая позиция денежно-кредитной политики со стороны ФРС продлила рецессию и дефляцию в период с 1929 по 1933 гг. Тем не менее сильные показатели денежно-кредитной экспансии и экспансионной фискальной политики в период с 1933 по 1936 гг. проложили путь к возвращению положительных темпов роста и инфляции с 1934 г.

История повторяется. США на пороге кризиса?

Когда в 2008 г. разразился финансовый кризис, казалось, что политики возьмут на вооружение опыт 1930-х гг., когда они смягчили денежную политику для обеспечения резкого падения объемов производства.

Быстрое снижение процентных ставок и последующие раунды количественного смягчения означали, что ФРС смогла увести реальные процентные ставки на отрицательную территории, помогая смягчить процесс сокращения доли заемных средств. Тем не менее преждевременное ужесточение макроэкономической политики способствует росту риска повторения рецессии.

В 1936 г. ФРС удвоила резервные требования к банкам, и казначейство начало стерилизовать приток золота в этом же году, что замедлило темпы роста денежной массы. Фискальная политика также была ужесточена. Впервые были проведены выплаты социального страхования, а дефицит бюджета сократился с 5,1% ВВП в 1936 г. до 2,4% в 1937 г., а затем до 0,1% в 1938 г. Преждевременные и острые темпы ужесточения политики привели к "двойному дну" в экономике, спровоцировав рецидив рецессии и дефляцию в 1938 г.

Точно так же в нынешнем цикле политики беспокоятся скорее по поводу высоких уровней госдолга, полагая, что он будет выступать в качестве сдерживающего фактора для более долгосрочных перспектив роста их экономики, и продолжают ужесточать бюджетную политику.

Ключевые развитые экономики в последние годы начинают ужесточать бюджетную политику, в первую очередь в США, еврозоне и Великобритании. В США поддержка денежно-кредитной политики постепенно была отменена начиная с 2013 г., когда ФРС начала сокращать свои программы количественного смягчения, и снова в 2015 г., когда подняла номинальные процентные ставки. Ужесточение политики способствовало замедлению темпов роста за последние несколько кварталов.

Таким образом, как утверждают аналитики банка Morgan Stanley, ситуация конца 30-х гг. может повториться. Однако, стоит учитывать, что после повторения кризиса в 38 году, экономика США восстанавливалась очень медленно, к более быстрым темпам роста она перешла после начала Второй Мировой войны.

Дело в том, что военные расходы являются одним из основных источников роста экономики США, этот факт еще совсем недавно повторил бывший глава ФРС Бен Бернанке на на панельной сессии The defense economy and American prosperity (Военная экономика и процветание Америки"), организованное Брукингским институтом (Brookings Institution), в конце 2015 года.

И если ситуация все же будет повторятся, то не исключено, что США понадобится очередная масштабная война, которая будет способна вытащить экономику страны из "затяжного пике".

http://www.vestifinance.ru/articles/72057

|

|

|