Добавить новость

Добавить новость

Западня для Нацбанка

Шрифт:

Шрифт:

GoodZone 14 Марта 2017 в 14:31:15

Критические оценки экспертов подводят к вполне логичному выводу о том, что ситуация в банковском секторе накалена до предела и фактически уже выходит из-под контроля регулятора.

Ставка – это не игрушка

Для Нацбанка сейчас гораздо важнее «игры разума» по переходу к режиму инфляционного таргетирования, нежели публичное раскрытие истинного масштаба проблем ведущих банков страны, не говоря уже о неотложном их решении. Пусть даже хирургическими методами.

Начнем с базовой ставки Нацбанка, быстрое снижение которой за год с 17% до 11% вызвало беспокойство экспертов. С одной стороны, регулятор обосновывал свое решение по ставке значительным замедлением инфляции с возвращением ее в традиционный прогнозный коридор 6-8% годовых, а также признаками стабилизации отечественной экономики и возобновления ее роста. С другой, эксперты предупреждают, что сначала стоило бы дождаться, пока эти позитивные процессы станут устойчивыми, и лишь потом удешевлять деньги столь быстрыми темпами.

Да и статистика самого Нацбанка подтверждает, что ни замедлившаяся инфляция, ни общее улучшение макроэкономической ситуации не стали стимулом для бизнеса и населения. Совокупный ссудный портфель банковского сектора (основной долг) сократился за прошлый год на 0,3%, до 15,510 трлн тенге. При этом объем кредитования небанковских юридических лиц снизился на 10,3%, до 6,553 трлн тенге, физических лиц – на 2,7%, до 3,766 трлн тенге. Общая ситуация с кредитованием могла выглядеть гораздо хуже, если бы не значительный прирост по займам субъектам малого и среднего предпринимательства — на 17,9%, до 5,2 трлн тенге. Но радоваться здесь нечему, поскольку

основными источниками этого позитива стали средства господдержки из Национального фонда, а также пенсионные накопления казахстанцев в ЕНПФ

Структура ссудного портфеля банковского сектора РК

Более того, поспешное сокращение разрыва между уровнем базовой ставки и годовой инфляцией (7,9% в январе) в случае роста последнего показателя неизбежно приведет к новому «переворачиванию» бизнеса и населения в долларовые депозиты и наличность, поскольку в таком случае теряется смысл сберегать в тенге. Понятно, что Нацбанк ставит на снижение инфляции. Ведь в противном случае его нынешняя политика потерпит фиаско и

базовую ставку придется вновь поднимать

«Сушка» ведет в ловушку

Однако метод, избранный им для достижения этой цели, прямо противоположен тому, что делает государство, вливающее триллионы тенге в экономику для ее стимулирования. Ведь Нацбанк примерно в тех же масштабах «сушит» денежный рынок, выводя с него «лишние» тенге в гигантских масштабах через размещение своих ценных бумаг — нот. В итоге,

внутренний долг Нацбанка в 2016 году рос драматическими темпами – в 7,1 раз до 2,518 трлн тенге, а в абсолютном выражении – на 2,164 трлн! В пересчете на американскую валюту рост его долга составил 7,2 раза, до $7,557 млрд.

При этом у регулятора, выступающего в роли инвестиционного управляющего пенсионным активами ЕНПФ, давно сложился серьезный конфликт интересов, поскольку Нацбанк вкладывает эти средства в … собственные ноты! Так, в январе за счет пенсионных накоплений ЕНПФ было приобретено нот Нацбанка на 663,4 млрд тенге, тогда как в ценные бумаги минфина управляющий инвестировал лишь 14,7 млрд тенге.

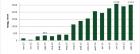

В целом, за 2016 год объем эмиссии нот Нацбанка составил 41,287 трлн тенге с ростом к 2015 году в 36,6 раз, а к 2014-му – в 506 раз! Заметим, что нечто подобное наблюдалось и ранее, когда Нацбанку также приходилось «сушить» рынок, но делалось это главным образом в качестве противоядия от давления спекулянтов на обменный курс тенге. Однако во второе правление Григория Марченко в Нацбанке этих спекулянтов по его образному выражению «погнали до Берлина», после чего необходимость в такой мере на время отпала. К примеру, в 2014 году объем размещенных нот центрального банка составил мизерную по нынешним меркам величину в 82,1 млрд тенге со скромным приростом на 3,2% к 2013-му году.

Динамика краткосрочных нот Национального банка РК в обращении за 2015-2016 годы

Нацбанк вынужден препятствовать стимулированию экономики

Так что вполне логично напрашивается вывод о том, что Нацбанк загнан в своеобразную ловушку. В ней он, с одной стороны, вынужден препятствовать мерам по стимулированию экономики и фактически выводить вливаемые средства господдержки с рынка. А с другой стороны,

Нацбанк способствует приближению очередной девальвации тенге,

так как его ноты, размещаемые на рынке, являются краткосрочными и их нужно постоянно погашать, возвращая огромную тенговую массу банкам второго уровня и ЕНПФ. В итоге, давление на обменный курс постепенно нарастает, поскольку «лишние» тенге вкладывать в экономику рискованно, да и качественных заемщиков становится все меньше.

Как указывают эксперты, для снижения этого давления

Нацбанк использует схему валютных свопов, которая ранее привела к двум подряд девальвациям в 2014 и 2015 годах

Чтобы нейтрализовать спрос на доллары со стороны банков, регулятор предлагает им валюту в обмен на имеющиеся у них «лишние» тенге. Эти деньги в итоге не попадают на спот-рынок Казахстанской фондовой биржи (KASE) и не увеличивают там спрос на доллары, не давая американской валюте укрепляться. Заодно этот механизм позволяет Нацбанку утверждать, что он не вмешивается в дела на валютном рынке, хотя конечно же это далеко не так.

Ведь две недели тому назад отмечалось, что в декабре объем сделок на своп-рынке доллара KASE подпрыгнул по сравнению с ноябрем почти в два раза, до $9,482 млрд — второго месячного результата 2016 года! А в январе к декабрю объемы валютных свопов выросли еще в 1,6 раза — до $15,313 млрд. По сравнению же с ноябрем объем сделок на своп-рынке вырос в 3,2 раза! В итоге январский результат по валютным свопам стал месячным максимумом за время правления Данияра Акишева в Нацбанке, то есть с ноября 2015 года.

https://365info.kz/2017/03/zapadnya-dlya-natsbanka/

Ставка – это не игрушка

Для Нацбанка сейчас гораздо важнее «игры разума» по переходу к режиму инфляционного таргетирования, нежели публичное раскрытие истинного масштаба проблем ведущих банков страны, не говоря уже о неотложном их решении. Пусть даже хирургическими методами.

Начнем с базовой ставки Нацбанка, быстрое снижение которой за год с 17% до 11% вызвало беспокойство экспертов. С одной стороны, регулятор обосновывал свое решение по ставке значительным замедлением инфляции с возвращением ее в традиционный прогнозный коридор 6-8% годовых, а также признаками стабилизации отечественной экономики и возобновления ее роста. С другой, эксперты предупреждают, что сначала стоило бы дождаться, пока эти позитивные процессы станут устойчивыми, и лишь потом удешевлять деньги столь быстрыми темпами.

Да и статистика самого Нацбанка подтверждает, что ни замедлившаяся инфляция, ни общее улучшение макроэкономической ситуации не стали стимулом для бизнеса и населения. Совокупный ссудный портфель банковского сектора (основной долг) сократился за прошлый год на 0,3%, до 15,510 трлн тенге. При этом объем кредитования небанковских юридических лиц снизился на 10,3%, до 6,553 трлн тенге, физических лиц – на 2,7%, до 3,766 трлн тенге. Общая ситуация с кредитованием могла выглядеть гораздо хуже, если бы не значительный прирост по займам субъектам малого и среднего предпринимательства — на 17,9%, до 5,2 трлн тенге. Но радоваться здесь нечему, поскольку

основными источниками этого позитива стали средства господдержки из Национального фонда, а также пенсионные накопления казахстанцев в ЕНПФ

Структура ссудного портфеля банковского сектора РК

Более того, поспешное сокращение разрыва между уровнем базовой ставки и годовой инфляцией (7,9% в январе) в случае роста последнего показателя неизбежно приведет к новому «переворачиванию» бизнеса и населения в долларовые депозиты и наличность, поскольку в таком случае теряется смысл сберегать в тенге. Понятно, что Нацбанк ставит на снижение инфляции. Ведь в противном случае его нынешняя политика потерпит фиаско и

базовую ставку придется вновь поднимать

«Сушка» ведет в ловушку

Однако метод, избранный им для достижения этой цели, прямо противоположен тому, что делает государство, вливающее триллионы тенге в экономику для ее стимулирования. Ведь Нацбанк примерно в тех же масштабах «сушит» денежный рынок, выводя с него «лишние» тенге в гигантских масштабах через размещение своих ценных бумаг — нот. В итоге,

внутренний долг Нацбанка в 2016 году рос драматическими темпами – в 7,1 раз до 2,518 трлн тенге, а в абсолютном выражении – на 2,164 трлн! В пересчете на американскую валюту рост его долга составил 7,2 раза, до $7,557 млрд.

При этом у регулятора, выступающего в роли инвестиционного управляющего пенсионным активами ЕНПФ, давно сложился серьезный конфликт интересов, поскольку Нацбанк вкладывает эти средства в … собственные ноты! Так, в январе за счет пенсионных накоплений ЕНПФ было приобретено нот Нацбанка на 663,4 млрд тенге, тогда как в ценные бумаги минфина управляющий инвестировал лишь 14,7 млрд тенге.

В целом, за 2016 год объем эмиссии нот Нацбанка составил 41,287 трлн тенге с ростом к 2015 году в 36,6 раз, а к 2014-му – в 506 раз! Заметим, что нечто подобное наблюдалось и ранее, когда Нацбанку также приходилось «сушить» рынок, но делалось это главным образом в качестве противоядия от давления спекулянтов на обменный курс тенге. Однако во второе правление Григория Марченко в Нацбанке этих спекулянтов по его образному выражению «погнали до Берлина», после чего необходимость в такой мере на время отпала. К примеру, в 2014 году объем размещенных нот центрального банка составил мизерную по нынешним меркам величину в 82,1 млрд тенге со скромным приростом на 3,2% к 2013-му году.

Динамика краткосрочных нот Национального банка РК в обращении за 2015-2016 годы

Нацбанк вынужден препятствовать стимулированию экономики

Так что вполне логично напрашивается вывод о том, что Нацбанк загнан в своеобразную ловушку. В ней он, с одной стороны, вынужден препятствовать мерам по стимулированию экономики и фактически выводить вливаемые средства господдержки с рынка. А с другой стороны,

Нацбанк способствует приближению очередной девальвации тенге,

так как его ноты, размещаемые на рынке, являются краткосрочными и их нужно постоянно погашать, возвращая огромную тенговую массу банкам второго уровня и ЕНПФ. В итоге, давление на обменный курс постепенно нарастает, поскольку «лишние» тенге вкладывать в экономику рискованно, да и качественных заемщиков становится все меньше.

Как указывают эксперты, для снижения этого давления

Нацбанк использует схему валютных свопов, которая ранее привела к двум подряд девальвациям в 2014 и 2015 годах

Чтобы нейтрализовать спрос на доллары со стороны банков, регулятор предлагает им валюту в обмен на имеющиеся у них «лишние» тенге. Эти деньги в итоге не попадают на спот-рынок Казахстанской фондовой биржи (KASE) и не увеличивают там спрос на доллары, не давая американской валюте укрепляться. Заодно этот механизм позволяет Нацбанку утверждать, что он не вмешивается в дела на валютном рынке, хотя конечно же это далеко не так.

Ведь две недели тому назад отмечалось, что в декабре объем сделок на своп-рынке доллара KASE подпрыгнул по сравнению с ноябрем почти в два раза, до $9,482 млрд — второго месячного результата 2016 года! А в январе к декабрю объемы валютных свопов выросли еще в 1,6 раза — до $15,313 млрд. По сравнению же с ноябрем объем сделок на своп-рынке вырос в 3,2 раза! В итоге январский результат по валютным свопам стал месячным максимумом за время правления Данияра Акишева в Нацбанке, то есть с ноября 2015 года.

https://365info.kz/2017/03/zapadnya-dlya-natsbanka/

|

|

|